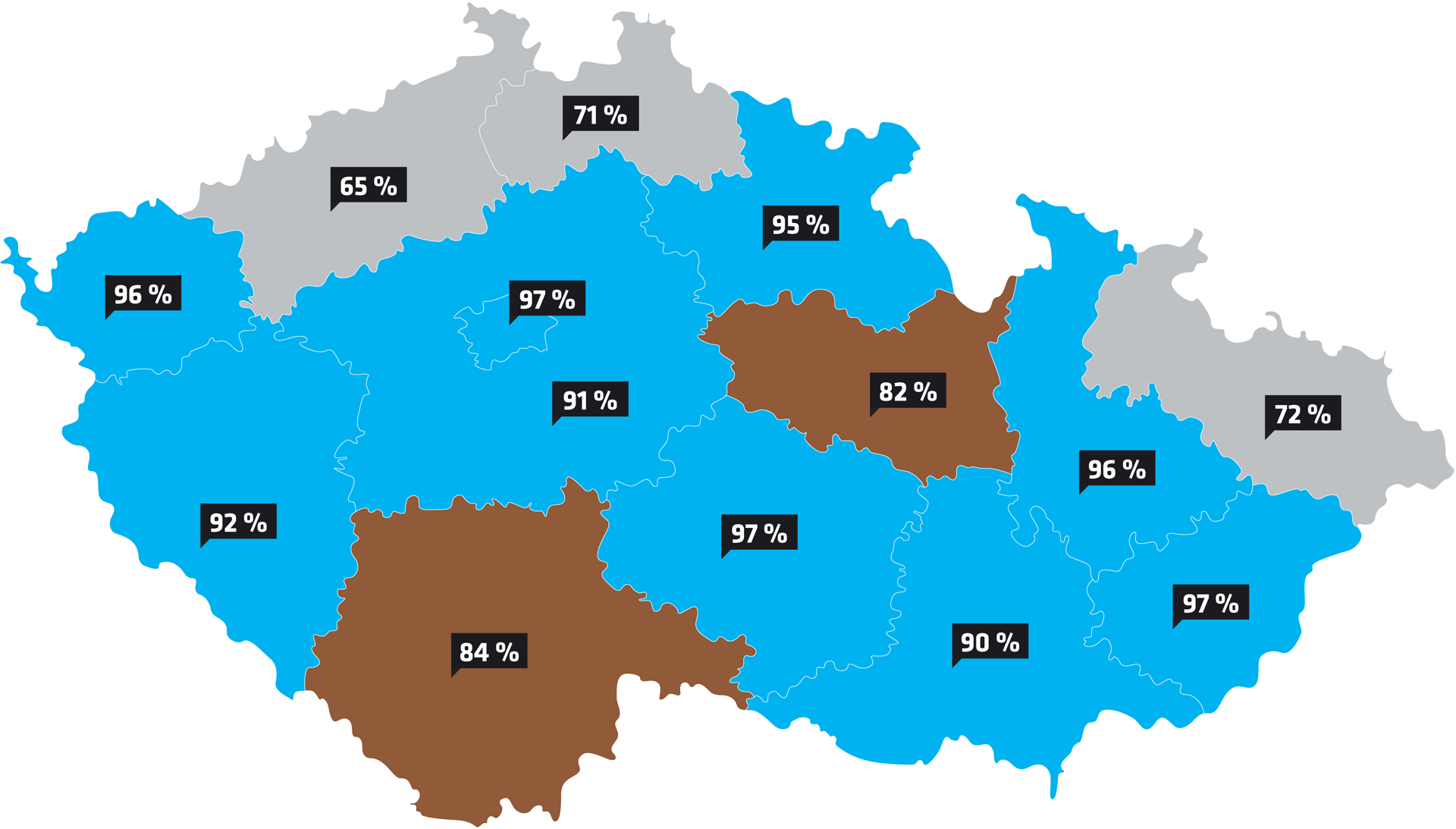

Přechod z nájemního do vlastního bydlení je z finančního pohledu velmi dostupný nejen pro Pražany, ale také pro lidi v Karlovarském, Olomouckém, Královéhradeckém, Plzeňském, Středočeském a Jihomoravském kraji. Měsíční nájemné v těchto regionech v průměru dosahuje více než 90 procent splátky úvěru na bydlení. Čísla tak hovoří jasně – z finančního hlediska nedává smysl vyhýbat se hypotéce či úvěru.

Pouze ve třech krajích (Ústeckém, Libereckém a Moravskoslezském) se nájemné v porovnání s hypoteční či úvěrovou splátkou dostalo pod hranici 72 procent. Bydlet v nájmu je tam tak relativně výhodnější, než je tomu v ostatních krajích. Přesto se i v těchto krajích dlouhodobě vyplatí vlastní bydlení.

Splátky nájmu a hypotéky se příliš neliší

Zda zvolit nájem, nebo úvěr, to musí zvážit každý sám. Index bydlení Modré pyramidy jen dokladuje, že měsíční platby nájemného a hypotečního úvěru nejsou v současné době výrazně odlišné. Ovšem zatímco po ukončení nájemního bydlení nevlastníte nic, po splacení hypotéky či úvěru na bydlení máte vlastní nemovitost, a tedy jistotu pro budoucnost.

Poměr mezi výší nájemného a průměrnou splátkou za úvěr na bydlení je důležitým ukazatelem také při úvahách o koupi bytu jako investice. Pokud například uvažujete o investici do bytu pro další pronájem v Praze, můžete vhodně zapojit i cizí kapitál, inkasované nájemné totiž investici takřka pokryje. V regionech s nižším poměrem ale musíte počítat s delší návratností své investice.