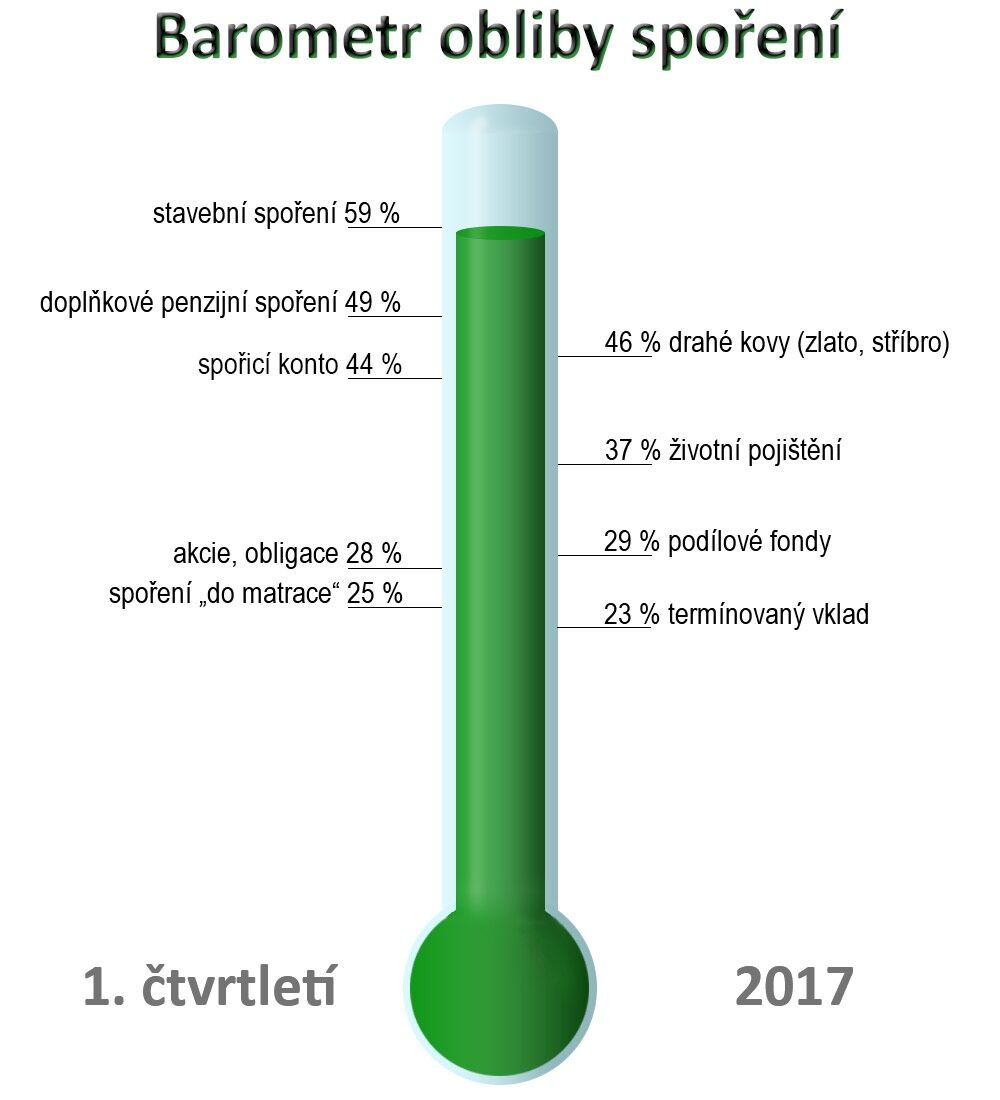

„Průzkum naznačuje, že stavební spoření, na rozdíl od spořicích účtů, překonalo dopad extrémně nízkých sazeb na trh vkladových produktů. Samozřejmě u něj hraje roli i možnost státní podpory, která zvyšuje zhodnocení úspor více než na 3,5 % ročně. Konzervativní lidé tak prakticky nemají lepší možnost, jak uložit své peníze, a postupně toho využívají,“ vysvětluje tajemník AČSS Jiří Šedivý.

Nejhůře dopadly v porovnání spořicí účty. Zatímco v roce 2016 měly oblibu u 49 % respondentů, nyní je to o pět procentních bodů méně. Podobně klesá zájem o životní pojištění jako formu spoření. Nejméně atraktivní je pro spořitele termínovaný vklad. Za zajímavou formu ukládání peněz ho považuje jen 23 % respondentů.

Nízké úrokové sazby nahrávají i spoření doma – „do slamníku“. Lehce roste také zájem o investice do cenných papírů, a to ať již přímo, nebo prostřednictvím podílových fondů.

Tisícovka respondentů odpovídala na otázku, kterou z možností ukládání nebo spoření peněz považují nyní za obzvláště zajímavou bez ohledu na to, jak v současnosti sami spoří.